ķL║ńļŖŲ„žöäš╣▓ŽĒĘ■äšųąą─Ė▒┐éĮø└Ēäó▒╠├±Ž╚╔·

ę╗Īóžöäš╣▓ŽĒūāĖ’▒│Š░

ķL║ńļŖŲ„Ż¼│╔┴óė┌1958─ĻĪŻ╩Ūć°╝ęę╗╬ÕŲ┌ķg156éĆųž³c▀^│╠ĒŚ─┐ų«ę╗Ż¼70-80─Ļ┤·īŹ¼F▒Ż▄Ŗ▐D├±Ż¼ęį▓╩ļŖū„×ķ╚ŁŅ^«aŲĘŻ¼╗∙▒Š═Ļ│╔▓╩ļŖ«aŲĘĄ─╝╝ągę²▀M║═Ž¹╗»Īó╔·«aĪóć°ā╚╩ął÷õN╩█▓╝ŠųĪŻ90─Ļ┤·×ķĖ▀╦┘į÷ķLŲ┌Ż¼93─Ļ╔ŽĮ╗╦∙╣╔Ų▒╔Ž╩ąŻ¼97─ĻīŹ¼FõN╩█157ā|Ż¼─Ļ└¹ØÖ26ā|Ż¼▓╩ļŖ╩ął÷š╝ėą┬╩Ą┌ę╗Ż¼ā¶┘Y«a▀_130ā|ĪŻÅ─2004─Ļęį║¾Ų¾śIĮøÜv┴╦┬■ķLĄ─╣▄└ĒūāĖ’▀^│╠Ż¼ć·└@«aśI╚²ū°ś╦åóäėūāĖ’Ż¼ęįÖMŽ“ČÓį¬╗»ĪóśŗĮ©╝»łF╣▄┐ž─Ż╩Į×ķųąą─īŹ╩®æ┬įš{š¹ĪŻŽ┬łD╩ŪķL║ńŲ¾śIĄ─╣▄└ĒūāĖ’▀^│╠ĪŻ

łD1 ķL║ńŲ¾śI╣▄└ĒūāĖ’▀^│╠

ķL║ńĄ─«aŲĘķTŅÉų„ę¬░³║¼ČÓ├Į¾wŻ¼╝ęė├ļŖŲ„Ż¼IT/═©ą┼Ż¼▄Ŗ╣żĄ╚ą┼Žó╝╝ągĄ╚Ż¼¼Fęčį┌ųąć°30ČÓéĆ╩Ī╩ąģ^│╔┴ó┴╦200ėÓéĆĀIõNĘųų¦ÖCśŗŻ¼ōĒėą▒ķ╝░╚½ć°Ą─30000ėÓéĆĀIõNŠWĮj║═8000ėÓéĆĘ■䚊W³cĪŻį┌ÅV¢|ĪóĮŁ╠KĪó╝¬┴ųĪó║ŽĘ╩Ą╚Ąžģ^Į©┴ó┴╦öĄūų╣żśIł@ģ^Ż¼į┌╔Ņ█┌Īó╔Ž║ŻĪó│╔Č╝Ą╚ĄžįO┴ó┴╦äōčąųąą─ĪŻ═¼Ģrį┌├└ų▐Īó░─ų▐Īó¢|─ŽüåĪóÜWų▐įO┴ó┴╦ūė╣½╦ŠŻ¼į┌├└ć°ĪóĘ©ć°ĪóČĒ┴_╦╣Ą╚10ČÓéĆć°╝ę║═Ąžģ^ķ_įO┴╦╔╠äšųąą─Ż¼Įø┘Q═∙üĒ▒ķ╝░╚½Ū“100ČÓéĆć°╝ę║═Ąžģ^,░lš╣ä▌Ņ^ÅŖä┼Ż¼╣½╦Š2013─ĻĄ─ĀI╩šęč▀_907ā|į¬ĪŻĄ½ļSų°╣½╦Š┐ņ╦┘░lš╣┼cöUÅłŻ¼╝»łF╗»Ą─ĮM┐Ś╝▄śŗĮo╣½╦ŠĄ─žöäš¾wŽĄÄ¦üĒ┴╦Š▐┤¾Ą─╠¶æŻ¼ų„ę¬▒Ē¼Fį┌Ż║

1.╣▄┐žå¢Ņ}ĪŻ╣½╦Šæ┬į╚ń║╬ł╠ąąĄĮ╬╗Ż┐├µī”▒ŖČÓĄ─śIäšå╬į¬╚ń║╬╣▄┐žŻ┐Ė„śIäšå╬į¬╚ń║╬▓Įš{ę╗ų┬īŹ¼F─┐ś╦Ż┐

2.ą┼Žóå¢Ņ}ĪŻ╚ń║╬┤_▒Żą┼Žó─▄ē“╝░ĢrĪó£╩┤_Īóėąą¦Īó═Ļš¹Ą─╩š╝»║═é„▀fŻ┐

3.’LļUå¢Ņ}ĪŻ╚ń║╬ėąą¦┐žųŲ║═Ę└ĘČ╝»łF╣½╦Š▓╗öÓį÷ķLĄ─ĮøĀI’LļU║═žöäš’LļUŻ┐

4.┘Yį┤å¢Ņ}ĪŻ╚ń║╬ėąą¦┼õų├┘Yį┤Ż¼▓ó▓╗öÓā×╗»║═╠ß╔²┘Yį┤╩╣ė├ą¦┬╩Īóą¦ęµŻ┐

Š▐┤¾Ą─╠¶æö[į┌ķL║ńļŖŲ„├µŪ░Ż¼ę“┤╦žöäš╣▓ŽĒūāĖ’ä▌į┌▒žąąĪŻ

Č■Īóžöäš╣▓ŽĒūāĖ’╦╝┬Ę

į┌žöäš╣▓ŽĒūāĖ’▀^│╠ųą┐ņ╦┘░lš╣Ą─╝»łF╗»ĮM┐Śśŗ╝▄ī”╣½╦Šžöäš¾wŽĄÄ¦üĒĄ─Š▐┤¾╠¶æŻ¼ė┌╩Ūį┌žöäš╣▓ŽĒÖCųŲŽ┬▒žĒÜ▀MąąūāĖ’Ż¼ī”ė┌╝»łF╗»ĮøĀIŽ┬žöäš┬Ü─▄ąĶę¬▓╔╚Īę╗ŽĄ┴ą┤ļ╩®Ż║

1. ╚½ą┬Č©╬╗╝»łF╗»ĮøĀIŽ┬Ą─žöäš┬Ü─▄

į┌╚½ą┬Ą─┬Ü─▄Č©╬╗Ž┬Ż¼ķL║ńį┌žöäš╣▄└Ē╔ŽīŹ¼F┴╦Ż║1Ż®Ę┤æ¬┐ņŻ║į┌ÅŖ┤¾Ą─øQ▓▀ų¦│ųŽ┬Ż¼ū÷ĄĮŪ░š░ąįĄ─øQ▓▀ų¦│ųŻ¼ęį╠ÄŠ│śIäšśI┐āĄ─╠ß╔²ĪŻ2Ż®│╔▒ŠĄ═Ż║śŗĮ©Ė▀ą¦Ą─ĮM┐Ś╝▄śŗŻ¼▀_ĄĮĮĄĄ═žöäš╣▄└ĒĄ─│╔▒ŠŻ¼Å─╣╠Č©│╔▒Š▐DŽ“ūāäė│╔▒ŠĄ──┐Ą─ĪŻ3Ż®īŻūóąįŻ║äōĮ©ś╦£╩Ą─║╦ą─ārųĄŻ¼═Ļ│╔ī”ą┼ŽóĄ─╣▄└Ē║═└¹ė├Ż¼┼cśI䚊o├▄ĮY║ŽŻ¼┤┘▀MśIäšäōįņārųĄĪŻ4Ż®’LļU╣▄┐žŻ║Š▀éõŽ╚▀MĄ─žöäš└Ē─ŅŻ¼╩╣Ą├žöäš║═śI┐āą┼ŽóĄ─£╩┤_ąįŻ¼ī”śIäš’LļU▀Mąą┐žųŲ║═╣▄└ĒĪŻ

2. ūāĖ’žöäšĮM┐Ś╝▄śŗ

ī”žöäšĮM┐Ś╝▄śŗūāĖ’ų„ę¬╩Ūžöäš╣▄└ĒīŻśI╗»Ż¼žöäš║╦╦Ń╝»ųą╗»Ż¼žöäšśIäšę╗¾w╗»ĪŻīóš¹éĆ╝»łFųą║åå╬Ą─Ż¼┤¾┴┐ųžÅ═Ą─Ģ■ėŗųžÅ═śIäš▀Mąąś╦£╩╗»ĪŻī”ė┌śIäš░lš╣ŽóŽóŽÓĻPĄ─ĮøĀIėŗäØ║═ŅA╦Ń║═ę╗ą®╠žČ©ŅA╦Ń▀Mąą│╔▒Š╣▄┐žĪŻī”ė┌īŻśIžö䚯¼ų„ę¬║╦ą─ųŲČ╚ųŲėåĪó║╦ą─┘Yį┤╣▄└Ē┼cĘų┼õĄ╚ŽÓĻP╣żū„ĪŻķL║ńļŖŲ„▀Ćī”žöäšā╚▓┐Ą─┬Üž¤äØĘųū„│÷┴╦├„┤_Ą─Ęų╣żŻ¼╔µ╝░žöäš╣▓ŽĒųąą─Īóūų╣½╦Šžöäš▓┐ĘųĪó╝»łFīŻśIžöäš╣▄└Ē▓┐ķTŻ¼═©▀^ī”┬Üž¤Ą─├„╝ÜīŹ¼F┴╦┘Yį┤Ą─ėąą¦Ęų┼õŻ¼▓╗═¼Ą─▓┐ķT│ąō·▓╗═¼Ą─╣▄└Ēž¤╚╬Ż¼╠ßĖ▀┴╦žöäš╣▄└ĒĄ─ą¦┬╩ĪŻ

3. śŗĮ©▀mæ¬ĮøĀI╣▄└ĒąĶŪ¾Ą─žöäš╣▄└Ē¾wŽĄ

į┌śŗĮ©▀mæ¬ĮøĀI╣▄└ĒąĶŪ¾Ą─žöäš╣▄┐ž¾wŽĄų„ę¬░³└©Ż║1. žöäšžōž¤╚╦┐é▓┐╬»┼╔ĪóČ©Ų┌▌åŹÅ2. Ģ■ėŗš■▓▀Įyę╗ųŲČ©3. ┘YĮ╝»ųą╣▄└Ē4. śIäšėŗäØ┼cžöäšŅA╦Ń 5. žöäš╣▓ŽĒ 6. ā╚▓┐īÅėŗĄ╚ĪŻį┌śIäšģRł¾ĢrŻ¼ė╔╝╝ągų¦│ų▓┐ĪóīŻśIžöäš▓┐Īó╣▓ŽĒĘ■äš▓┐ų▒ĮėŽ“žöäš┐é▒OģRł¾Ż¼īóžöäš┐é▒OĄ─╣▄└Ēųž³c▐DŽ“┐éĮø└ĒŠo├▄Ą─śIäš╗’░ķŻ¼ęį╝░į┌╣½╦ŠĄ─’LļU╣▄└ĒīŻ╝ęłFĻĀ▀Mąą┐ń▓┐ķTĄ─╣½╦ŠśI┐ā╣▄└ĒŻ¼į┌æ┬į╣▄└Ēųą░lō]ĻPµIū„ė├Ż¼į┌┘Yį┤Ęų┼õ║═ārųĄ░l¼FųąäōįņārųĄĪŻ

łD2 žöäš╣▄┐ž¾wŽĄłD

╚²Īóžöäš╣▓ŽĒūāĖ’Üv│╠

ķL║ńžöäš╣▓ŽĒųąą─š²╩ĮÆņ┼Ųė┌2008─ĻŻ¼¼FėąåT╣ż470ėÓ╚╦Ż¼┐é▓┐╬╗ė┌ŠdĻ¢Ż¼į┌╚½ć°ėą47éĆĘųųąą─Ż¼×ķ73╝ę╣½╦Š╠ß╣®žöäš║═Ģ■ėŗ╣▓ŽĒĘ■䚯¼ōĒėąę╗ų¦īŻśIĪóĖ▀ą¦Ą─ū╔įāłFĻĀŻ¼×ķ┐═æ¶╠ß╣®╣▄└Ēū╔įāĪó┴„│╠į┘įņ║═ą┼Žó╗»ĮŌøQĘĮ░ĖĪŻ

ķL║ńŲ¾śIĄ─žöäš╣▓ŽĒūāĖ’▀^│╠Ż¼ų┴2005─ĻęįüĒŻ¼ķL║ńļŖŲ„Ą─žöäš╣▓ŽĒūāĖ’ĮøÜv┴╦├╚č┐Ų┌ĪóŲ▓ĮŲ┌Īó░lš╣Ų┌Īó│╔╩ņŲ┌╦─éĆ▓╗═¼Ą─ļAČ╬ĪŻ

į┌├╚č┐Ų┌ų„ꬥ─╚╬äš╩Ū╦╝╦„╣▄└ĒĄ─įĖŠ░Īó╩╣├³║═─┐ś╦Ż¼Ęų╬÷Ų¾śIā╚▓┐īŹ╩®Śl╝■Ż¼▓óī”žöäš╣▄└ĒĄ─æ┬į▐Dą═ųŲČ©įö╝ÜĄ─ęÄäØ▓óū÷ŽÓæ¬Ą─┐╔ąąąįįu╣└ĪŻ

į┌Ų▓ĮļAČ╬Ż¼ę╗░č╩ųĄ─ų¦│ų┴”Č╚▓╗ē“Ż¼╦¹éāŠ═Ģ■ĘeśOīżŪ¾ŅIī¦Ą─ų¦│ųŻ¼ĘųļAČ╬Ąž▌ö│÷│╔╣¹Ż¼ŠS│ųŅIī¦ī”╣▄└ĒūāĖ’Ą─¤ßŪķŻ¼½@╚ĪŅIī¦ę╗╚ń╝╚═∙Ą─ų¦│ųŻ╗«öĘų▓┐śIäš└Ž┐éŅÖæ]Ģ■ė░Ēæą¦┬╩Īóį÷╝ė│╔▒ŠĢrŻ¼═©▀^╝Ü╗»│ąųZŻ¼š╣¼Fą¦╣¹║═╔Ņ╗»ųŪ─▄Ą╚┤ļ╩®Åø║Ž┼cśIäš▓┐ķTų«ķg┤µį┌Ą─ĘųŲńŻ╗«öĘų▓┐žöäšų„╣▄├į├Żšę▓╗ĄĮ╣żū„ĘĮŽ“║═ō·ą─ūį╝║Ą─ĮŪ╔½ĢrŻ¼═©▀^īŹ¼Fžöäš╣▄└ĒĪóøQ▓▀ų¦│ųĪóĢ■ėŗ║╦╦ŃĄ─┬Ü─▄äāļxŻ¼│õīŹÅŖ╗»é„ĮyžöäšÖCśŗŽ┬╝»łFīŻśIžöäš╣▄└Ē║═ūė╣½╦ŠžöäšøQ▓▀ų¦│ųĄ─┬Ü─▄┬Üž¤Ż¼═Ļ│╔žöäš╝▄śŗĄ─š{š¹Ż╗«öåT╣ż▓╗▀mæ¬Ż¼▓╗ų¬ū÷╩▓├┤╗“į§├┤ū÷Ą─Ģr║“Ż¼═©▀^ĮńČ©╣▓ŽĒĮń├µŻ¼╩ß└ĒśIäš┴„│╠Ż¼║×ėåĘ■äšģfūhĄ╚┤ļ╩®╝Ü╗»╣▄└Ē╣سcŻ¼īŹ¼F╣▓ŽĒęŲ╣▄ŲĮĘĆ▀^Č╔ĪŻ

į┌░lš╣Ų┌Ż¼═©▀^╩ß└Ē╣▓ŽĒśI䚯¼│ų└mā×╗»╣▓ŽĒĮń├µŻ¼ą╬│╔Ž“┐═æ¶║×ėåĄ─Įyę╗š╣╩ŠĪČ╣▓ŽĒĘ■äš╦«ŲĮģfūhĪĘĄ─ų¦ō╬╬─╝■¾wŽĄŻ╗═©▀^śIäšĪóžöäš╣▓═¼ģó┼c┴„│╠į┘įņŻ¼£p╔┘║═Ž¹│²ųžÅ═ĪóĄ═ą¦Ą─┴„│╠╣سcŻ¼īŹ¼Fš¹¾w┴„│╠ūŅāׯ╗═©▀^åóė├Æ▀├Ķ╝■ėø┘~╣”─▄Ż¼īŹ¼F«ÉĄžžöäš╣▓ŽĒŻ╗═©▀^═Ļ╔ŲåT╣ż┼Óė¢ÖCųŲĮŌøQåT╣żĘeśOąį▓╗Ė▀Ż¼┴„äėąį┤¾Ą─å¢Ņ}Ż¼═Ļ╔ŲĢ■ėŗ║╦╦Ń┘|┴┐╣▄└ĒŻ¼ę²╚ļ┴╦Ģ■ėŗ╣żÅSĄ─Ė┼─ŅŻ¼ęįą╬│╔å╬ę╗╗»ŹÅ╬╗Īóś╦£╩╗»ū„śIĪó┼·┴┐╗»╠Ä└ĒĪóŠ½ęµ╗»╣▄└ĒŻ¼ĮŌøQ╣▓ŽĒ║¾Šų▓┐┤µį┌│╔▒Šį÷╝ėĄ─å¢Ņ}ĪŻį┘š▀Ż¼═©▀^╣żū„Ęų┼╔Ż¼▀^│╠╣▄└ĒŻ¼┘|┴┐╣▄└Ē▀\ĀIĘų╬÷╦∙ĮM│╔Ą─Ģ■ėŗĘ■䚎ĄĮy╠ß╔²ā╚▓┐▀\ĀI╣▄└Ē─▄┴”ĪŻ

į┌│╔╩ņŲ┌Ż¼ķL║ńŲ¾śI║═Ų¾śI▀Mąą┴╦Į╗┴„Ż¼▓╗öÓĄ─žSĖ╗ų°ūį╝║Ą─Įø“ׯ¼į┌▀@éĆ▀^│╠ųąŻ¼ķL║ńŲ¾śIę▓╚ĪĄ├┴╦“£╚╦Ą─│╔┐āĪŻ

╦─Īóžöäš╣▓ŽĒITĮŌøQĘĮ░Ė

ķL║ńÅ─2000─Ļ6į┬Ę▌ķ_╩╝į┌╝»łFĮ©┴óĮyę╗║╦ą─Ą─ERPŽĄĮyŻ¼╗∙▒ŠĮyę╗┴╦ā╚▓┐╣▄└ĒšZčįŻ¼īŹ¼F┴╦Ų¾śIā╚▓┐┼c╬’┴ŽŽÓĻPĄ─┴„│╠╗»╣▄└ĒŻ¼īŹ¼F┴╦╣½╦Šā╚╗∙ė┌ārųĄµ£ą┼ŽóĄ─ķ]Łh╣▄└ĒŻ¼Ą½ė╔ė┌╚▒Ę”ėąą¦Ą─▀^│╠╣▄└Ē║═īÅ┼·┐žųŲŻ¼┼c╣®æ¬╔╠Īó┐═æ¶ĪóŃyąąķgĄ─ą┼ŽóĮ╗╗ź▓╗ē“▒ŃĮ▌Ż¼æ¬ė├ą¦╣¹▓ŅÅŖ╚╦ęŌĪŻ×ķ┴╦╝ėÅŖ▀^│╠╣▄└ĒŻ¼īŹ¼FŠ½╝Ü╗»╣▄└Ē║═┐žųŲŻ¼ķL║ńį┌ā╚▓┐īŹ╩®┴╦śIäš┴„│╠į┘įņĄ─╣żū„ĪŻ┴„│╠į┘įņĄ─ĘĮŽ“╩ŪīŹ¼F“śIäšą┼Žó┼cžöäšą┼ŽóĄ─Ė▀ą¦═¼▓Į╝┤śIäš┴„ĪóīŹ╬’┴„╝░žöäšārųĄ┴„Ą─═¼▓Į▌ö│÷”Ż¼īŹ¼F╩┬Ū░Īó╩┬ųą┐žųŲŻ¼Å─Č°īŹ¼Fžöäš╣▄┐ž║═ĮøĀIøQ▓▀ų¦│ųėąą¦ĪŻ▓óį┌╣½╦Šā╚▓┐ę²╚ļ┴╦śIäš“īäėĄ─ārųĄ╣▄└Ē└Ē─ŅŻ¼īóārųĄą┼ŽóĄ─▓╔╝»Īó╠Ä└ĒĪó┤µā”Īóé„▌öŪČ╚ļĄĮśIäš╠Ä└ĒŽĄĮyŻ¼ė╔śI䚥─▀^│╠╣▄└ĒüĒīŹ¼FārųĄą┼ŽóĄ─═¼▓ĮĘ┤ė│Ż¼▓óīóśIäš╣▄└ĒųŲČ╚ĪóžöäšųŲČ╚Ą╚ŪČ╚ļĄĮśIäš┴„│╠ųąŻ¼═Ļ│╔ārųĄ╣▄└Ē║═▀^│╠┐žųŲĪŻ

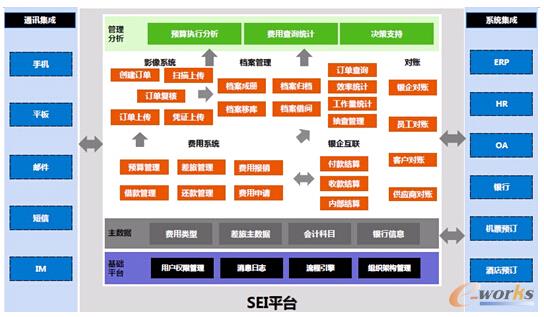

į┌śIäš“īäėĄ─ārųĄ╣▄└Ē└Ē─ŅĄ─ųĖī¦Ž┬Ż¼ķL║ń╝»łF┤ŅĮ©┴╦ūį╔Ē╗∙ė┌ārųĄµ£Ą─ITśŗĮ©łDŻ¼žöäš╣▓ŽĒ╩ŪŲõųąūŅ×ķųžę¬Ą─ĮM│╔▓┐ĘųŻ¼Ą½ūŅ║╦ą─Ą─╩ŪERPŽĄĮyŻ¼░³└©╣½╦ŠĄ─žö䚯¼õN╩█Ż¼╬’┴„Ż¼▓╔┘ÅŻ¼ęį╝░PB║═COĄ╚ĘĮ├µŻ¼į┌┤╦╗∙ĄAų«╔ŽŻ¼▀Ćū÷┴╦┘YĮ╣▄└ĒĄ─┼õ╠ū╣▄└Ē▄ø╝■Ż¼ęį╝░╣®æ¬╔╠Ż¼õN╩█ėåå╬Ż¼ą┼ė├╣▄└Ē╬’┴„╣▄└ĒĄ╚ę╗ą®╝»│╔ŽĄĮyĪŻ▀Ćėąę╗ą®ųŪ─▄Ą─æ¬ė├Ż¼ęį╝░╣½╦ŠĄ─OA▐k╣½ŽĄĮyĪŻ

łD3 ╗∙ė┌ārųĄµ£Ą─IT╝▄śŗłD

į┌žöäš╣▓ŽĒĄ─IT╝▄śŗųąķL║ńļŖŲ„┤ŅĮ©┴╦SEIŲĮ┼_ĪŻSEI╗∙ĄAŲĮ┼_░³└©┘Mė├╣▄└ĒĪóŃyŲ¾╗ź┬ōĪóė░Ž±īÅ┼·ĪóĢ■ėŗÖn░ĖĪóŲ▒ō■╣▄└ĒĪóļŖūė║Ž═¼Äū┤¾║╦ą─░ÕēKĪŻį┌╣”─▄╔ŽŻ¼┐╔ęįīŹ¼FŅA╦ŃŻ¼╣▄└ĒŻ¼ī”┘~Ż¼║═«ÉĄžĄ─žöäš╣żū„ųąĄ─Ön░Ė╣▄└ĒŻ¼║═ę╗ą®æ¬ė├Ęų╬÷Ą╚╣”─▄ĪŻŽĄĮy┐╔ęįīŹ¼F═¼╩ųÖCĪóŲĮ░ÕĄ╚ęŲäėįOéõĄ─═©ėŹ╝»│╔Ż¼ę▓┐╔ęį═¼╝»łFŲõ╦¹ą┼ŽóŽĄĮyīŹ¼F¤o┐pī”ĮėŻ¼╚ńERPĪóOAĪóHRĄ╚ĪŻ

łD4 žöäš╣▓ŽĒŽĄĮy╝▄śŗłD

ī”ė┌┘Mė├ŽĄĮyŻ¼ų„ę¬īŹ¼FĄ─╣”─▄░³└©Ż║┘Mė├╣▄└Ēę╗¾w╗»Ż¼ŽĄĮy╝▄śŗ▀mæ¬śIäšūāäėŻ¼═©ėŹ╝»│╔▒Ńė┌═žš╣Ż¼ŽĄĮy╝»│╔┤“═©¬Ü┴óŽĄĮyķgöĄō■╣▓ŽĒŻ¼┘Mė├ł╠ąą╣▄└ĒśIäš═Ļ╔ŲŻ╗┴Ē═ŌŃyŲ¾╗ź┬ōæ¬ė├ųą╣½╦ŠĄ─ŽĄĮy║═╣żĪó▐rĪóĮ©ĪóųąĖ„┤¾Ńyąąęį╝░žöäš╣½╦ŠīŹ¼F┴╦╚½▓┐ūį┬ōŻ¼īŹ¼F┴╦Įyę╗ī”┘~Ż╗ė░Ž±ŲĮ┼_┐╔ęįīŹ¼F«ÉĄž╠Ä└ĒĄ─╣”─▄Ż¼▓┐Ęų╣”─▄┐╔ęį╩Ū═©▀^ś╦£╩╝■ūįäėūx╚Ī╣®æ¬╔╠Ą─├¹ĘQ║═ĮŅ~Ą╚ą┼ŽóŻ╗Ön░Ė╣▄└ĒŽĄĮyŻ¼ų„ę¬╠Ä└ĒĄ─╩Ū▒ŠĄžĄĮ«ÉĄžĄ─ūĘ█Ö╣▄└ĒŻ¼ęį▒Ń═Ļ│╔Ön░ĖĄ─║¾Ų┌╣▄└Ē╣żū„ĪŻ┴Ē═ŌŻ¼ī”ė┌╣½╦ŠĄ─ā╚▓┐▓┐Ęų╣”─▄Ż¼ęčĮøīŹ¼F┴╦ęŲäėæ¬ė├Ż¼▒╚╚ńīÅ┼·Ż¼ėåŲ▒Ą╚╣żū„Ż¼┐╔ęį═©▀^ūįäėæ¬ė├üĒ╠Ä└ĒĪŻžöäš╣▓ŽĒĄ─ł÷Š░ų„ę¬╩ŪÅ─ŅA╦ŃĄ─Ž┬▀_Ż¼Į╗ęūĄ─═Ļ│╔Ż¼žö䚥─║╦╦Ń┼cų¦ĖČŻ¼┐āą¦║═ų¬ūRĄ─╣▄└ĒŻ¼ęį╝░▀^│╠ųąĄ─Ön░Ė╣▄└Ēśŗ│╔┴╦š¹éĆŽĄĮyĄ─╩╣ė├ł÷Š░ĪŻ

╬ÕĪóūāĖ’Ą─ą¦╣¹

ÜvĮøžöäš╣▓ŽĒĄ─ūāĖ’Ż¼ķL║ńļŖŲ„╚ĪĄ├┴╦║▄║├Ą─ą¦╣¹Ż¼ų„ę¬¾w¼Fį┌ÄūéĆĘĮ├µŻ║

1.╠ßĖ▀┴╦žöäšöĄō■Ą─£╩┤_ąį║═╝░ĢrąįĪŻ═©▀^Įyę╗ą┼ŽóŲĮ┼_ĪóĮyę╗žöäš╣▓ŽĒŻ¼╩╣žöäšīŻśI╗»Ęų╣ż│╔×ķ¼FīŹŻ¼īŻśIžöäšĪóśIäšžöäšĪó╣▓ŽĒžöäšĖ„╦ŠŲõ┬ÜŻ¼×ķæ┬įøQ▓▀╠ß╣®ėą┴”ų¦│ųŻ¼╚½ĘĮ╬╗ÅŖ╗»╝»łF╣▄┐ž─▄┴”ĪŻ═©▀^žöäšśIäš┴„│╠Ą─ę╗¾w╗»Ż¼┤_▒Żžöäš╝░śIäšą┼ŽóīŹĢrĪó╝░ĢrĪó£╩┤_Īóėąą¦Īó═Ļš¹Ą─╩š╝»║═é„▀fĪŻ

2.ėąą¦ĮĄĄ═žöäšÖCśŗ▀\ĀI│╔▒ŠĪŻį┌īŹ╩®╗∙ė┌žöäš╣▓ŽĒŲĮ┼_Ą─ķL║ńžöäš╣▄└ĒūāĖ’║¾Ż¼ķL║ńūė╣½╦ŠĄ─žöäš║╦╦Ń╣żū„╚½▓┐╝»ųąė┌žöäš╣▓ŽĒĘ■äšųąą─Ż¼ęÄ─Ż╗»ą¦æ¬║═┴„╦«ŠĆ╩Įś╦£╩╗»ū„śIĮĄĄ═┴╦žöäš║╦╦ŃļyČ╚Ż¼ę▓ĮĄĄ═┴╦åT╣ż╚ļ┬Üę¬Ū¾Ż¼ėąą¦Ą─ĮĄĄ═┴╦▀\ĀI│╔▒ŠĪŻ“śIäš┴„│╠ā×╗»+ą┼ŽóŽĄĮy”Ą─═Ų▀MŻ¼╩╣Ą├ķL║ń80%ęį╔ŽĄ─Ģ■ėŗæ{ūCė╔ĮøĀI╗Ņäė▀M│╠“īäėŽĄĮyūįäė╔·│╔Ż¼žöäš║╦╦ŃĄ─Ģrą¦ąį║═£╩┤_ąįĄ├ĄĮ┴╦śO┤¾╠ß╔²Ż¼╩╣Ą├žöäš║╦╦Ńą¦┬╩╠ßĖ▀┴╦Į³35%ĪŻ░┤šš2009─Ļå╬╣P║╦╦Ń┴┐Ż©╗“ĮY╦Ń┴┐Ż®║─Ģr║═╚╦Š∙╣ż┘Yėŗ╦ŃŻ¼āH╚╦╣ż│╔▒ŠŠ═ĮĄĄ═┴╦43.47%ĪŻ

3.ėąą¦╣▄┐ž’LļUĪŻžöäš╣▓ŽĒĘ■äšųąą─═©▀^ųŲČ©Įyę╗Ą─Į╗ęūęÄät║═ś╦£╩╗»śIäš┴„│╠Ż¼īó┐žųŲ³cŪČ╚ļ┴„│╠▓ó╣╠╗»ų┴ą┼ŽóŽĄĮyųąŻ¼ėąą¦Ąž┐žųŲ┴╦╣½╦Š▓╗öÓį÷ķLĄ─æ┬įĪóžöäšĪóĮøĀI║═Ųõ╦¹Ė„ĘN’LļUĪŻžöäš╣▓ŽĒĘ■äšųąą──▄ē“×ķ╝»łFĖ„╩┬śI▓┐ĪóĖ„ūė╣½╦Š╠ß╣®ĮøĀIśI┐āųĖś╦Ż¼▓óŪęė╔ė┌Ųõ╠Äė┌ŽÓī”¬Ü┴óĄ┌╚²ĘĮĄ─ĮŪ╔½Č©╬╗Ż¼╦∙╠ß╣®Ą─Ė„ĒŚĮøĀIųĖś╦Ė³×ķ┐═ė^ĪóšµīŹĪó┐╔▒╚Ż¼×ķ╝»łF╣½╦Š┐āą¦┐╝║╦─▄ē“╠ß╣®īŹĢrĪó┐╔▒╚Ą─ą┼Žóų¦│ųĪŻ▓ó═©▀^ī”ŅA╦Ń╝░┐āą¦Ą─ų¦│ųŻ¼▒ŻšŽ┘Yį┤╩╣ė├Ą─ą¦┬╩║═ą¦ęµĪŻ

4.ą¦ęµĄ─╠ß╔²ĪŻ═©▀^ėąą¦Ą─┘YĮ╣▄└ĒŻ¼═Ļ╔ŲĄ─ČÉ╩š╗IäØŻ¼║═╚½├µĄ─śIäšų¦│ųŻ¼╩╣Ą├╣½╦ŠĄ─ą¦ęµĄ├ęį╠ß╔²ĪŻ1Ż®žöäš╣▄└Ē▓┐ķT═©▀^ķ_░lŃyŲ¾╗ź┬ōŽĄĮyĪóīŹ╩®Ó]ā”ūįäėÜw╝»ĒŚ─┐Ż¼═Ųäėūė╣½╦Š═Ļ│╔ī”Ž┬ī┘ĘųĪóūė╣½╦Š┘YĮĄ─Č■╝ēīŹĢrÜw╝»ęį╝░éĆ╚╦┐©š█Ą─┤·┐█Ż¼╠ßĖ▀┴╦┘YĮ└¹ė├ą¦┬╩Ż¼═¼Ģrī”ūė╣½╦Š┘YĮŽ▐Ņ~▀Mąą╣▄└ĒŻ¼ĮĄĄ═┴╦ūė╣½╦Š¤oą¦┘YĮ┤µ┴┐Ż╗2Ż®│õĘų└¹ė├║═š{ä®╝»łFā╚│╔åTå╬╬╗¼Fėą┘Yį┤Ż¼╝»łFČÉ┘M┴„│÷ūŅąĪ╗»Ż╗Ė∙ō■╣½╦Š┐é¾wČÉ╩š┤¾▒PŻ¼Įy╗Iģfš{║═░▓┼┼ųž┤¾ČÉĒŚ└U╝{Ż╗ĘeśOäōą┬śIäš─Ż╩Į╗“Į╗ęūśŗ╝▄Ż¼ęį▀mė├š■▓▀ĀÄ╚ĪČÉ╩šā×╗▌ūŅ┤¾╗»Ż╗═©▀^┼cČÉäšÖCĻPķg▀Mąą╔ŅČ╚īŻśI£Ž═©Ż¼╩╣╣½╦Š½@Ą├╠ž╩ŌČÉ╩š╩┬ĒŚšJČ©Ż¼ėąą¦Ąž═╗ŲŲ┴╦š■▓▀Ž▐ųŲŻ¼╣Ø╝s┤¾┴┐ČÉ╩š│╔▒ŠŻ╗3Ż®ūė╣½╦Šžöäš▓┐ķT┐╔ęįīóĖ³ČÓŠ½┴”═Č╚ļĄĮæ┬įīżį┤ĪóśIäš─Ż╩Įįu╣└Īó╣®æ¬╔╠Ż©╗“┐═æ¶Ż®įuār¾wŽĄĮ©įOĪó│╔▒Š╣▄└ĒĄ╚╣żū„╔ŽĪŻ

▒Š╬─╩ŪĖ∙ō■ķL║ńļŖŲ„žöäš╣▓ŽĒĘ■äšųąą─Ė▒┐éĮø└Ēäó▒╠├±Ž╚╔·į┌2014─ĻĄ┌╩«ę╗ī├ųąć°ųŲįņśI╣▄└Ēą┼Žó╗»┤¾Ģ■╔ŽĄ─░lčįš¹└ĒŻ¼╬┤Įø▒Š╚╦┤_šJĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.vmgcyvh.cn/

▒Š╬─ś╦Ņ}Ż║ERPą┼Žó╗»═ŲäėķL║ńžöäš╣▓ŽĒūāĖ’

▒Š╬─ŠWųĘŻ║http://www.vmgcyvh.cn/html/solutions/14019315531.html