ą┼ŽóŽĄĮyīÅėŗ(Information System Audit)Ż¼ėųĘQITīÅėŗŻ¼╩ŪųĖĖ∙ō■╣½šJĄ─īÅėŗ£╩ät║═īÅėŗś╦£╩ĪóųĖ─ŽĄ╚ī”ą┼ŽóŽĄĮy╝░ŲõśIäšæ¬ė├Ą─ą¦─▄Īóą¦┬╩Īó░▓╚½ąį▀Mąą▒O£yĪóįu╣└║═┐žųŲĄ─▀^│╠Ż¼ęį┤_šJŅAČ©Ą─śIäš─┐ś╦Ą├ęįīŹ¼FĪŻŠ▀¾wČ°čįŻ¼ą┼ŽóŽĄĮyīÅėŗęįŲ¾śI╗“š■Ė«Ą╚ĮM┐ŚĄ─ą┼ŽóŽĄĮy×ķīÅėŗī”Ž¾Ż¼═©▀^¼F┤·Ą─īÅėŗ└Ēšō║═ITų╬└Ē└ĒšōŻ¼Å─Ų¾śIą┼Žó┘Y«aĄ─░▓╚½ąįĪóöĄō■Ą─═Ļš¹ąįęį╝░ŽĄĮyĄ─┐╔ė├ąį║═ėąą¦ąįĄ╚ĘĮ├µ│÷░lŻ¼ī”ą┼ŽóŽĄĮy╩Ūʱ─▄ē“ėąą¦▀_ĄĮĮM┐ŚĄ─śIäšæ┬į─┐ś╦▀Mąą╚½├µĄ─Öz£y║═įu╣└Ż¼▓ó×ķĖ─╔Ų║═ĮĪ╚½ĮM┐Śī”ą┼ŽóŽĄĮyĄ─┐žųŲ╠ß│÷įö╝ÜĄ─Į©ūhĪŻ

ą┼ŽóŽĄĮyīÅėŗśIäš┐╔ęį═©▀^¬Ü┴óĄ─═Ō▓┐īÅėŗ(╝┤¬Ü┴ół╠śIĄ─ą┼ŽóŽĄĮyīÅėŗĤ)ĪóŲ¾śIā╚▓┐īÅėŗ(Ų¾śIā╚īÅ▓┐ķTĄ─│╔åT)║═ū„×ķžöäšīÅėŗĄ─ų¦ō╬(ūóāįĢ■ėŗĤ╩┬äš╦∙Ą─ITīÅėŗÖCśŗŻ¼žöäšīÅėŗąĪĮMĄ─IT┐žųŲīŻ╝ę)Č°ķ_š╣ĪŻą┼ŽóŽĄĮyīÅėŗĄ─ų„ę¬╠ž³c╚ńŽ┬ĪŻ

ę╗ĪóīÅėŗ─┐ś╦

ą┼ŽóŽĄĮyīÅėŗų„ę¬ėą╦─éĆ─┐ś╦Ż║┘Y«a░▓╚½ąįĪóŽĄĮyėąą¦ąįĪóŽĄĮyą¦┬╩ąį║═öĄō■═Ļš¹ąįĪŻīŹ╩®ą┼ŽóŽĄĮyīÅėŗ┐╔ęįįuārŲ¾śI─┐Ū░Ą─ITų╬└ĒŪķørŻ¼Ų¾śIITķLŲ┌ĪóČ╠Ų┌æ┬į─▄ʱØMūŃŲ¾śI┐é¾w─┐ś╦Ą─īŹ¼FŻ╗įuār║═▒O┐žŽĄĮyķ_░l║═īŹ╩®╩ŪĘ±Ę¹║ŽęÄĘČĪó║Ž═¼ĪóąĶŪ¾Ż╗įuār═Ō░³Ę■äš╔╠╠ß╣®Ą─«aŲĘ║═Ę■äš╩Ūʱ┼c║Ž═¼ŽÓĘ¹Ż¼įuārų„ę¬öĄō■ųąą─Ż¼ŠWĮj═©ėŹįO╩®Ą─ĮYśŗįOėŗĪóžö䚎ĄĮy┼cĘŪžö䚎ĄĮy╩ŪʱĮ©┴ó▓óīŹ╩®┴╦ūŃē“Ą─śIäš┴„│╠┐žųŲ┼c░▓╚½┐žųŲŻ╗įuārŲ¾śIķT涎ĄĮy╩Ūʱ×ķŲ¾śIĦüĒūŃē“Ą─ą┼ūuŻ¼ų¦│ųŲõ╦¹īÅėŗ╚╦åT╣żū„Ż¼×ķžöäšīÅėŗ╚╦åT┼cĮøĀIīÅėŗ╚╦åT╠ß╣®╝╝ągų¦│ų║═┼Óė¢ĪŻ×ķŲ¾śI╠ß╣®ßśī”ąįĄ─ITū╔įāĘ■䚯╗ųĖī¦ĮM┐Ś═ŲÅVīŹ╩®IT┐žųŲūįįu│╠ą“Ż¼ļSĢr▀Mąąūį╬ęį\öÓĪŻ

ė╔ė┌¼F┤·Ų¾śIĄ─śIäš┴„│╠įĮüĒįĮę└┘ćė┌ą┼ŽóŽĄĮyŻ¼ę“┤╦ī”ą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─īÅėŗĖ±═Ōųžę¬Ż¼╝ėų«Į³─ĻüĒŲ¾śIā╚▓┐┐žųŲ╚§³cČ°ī¦ų┬Ą─ą┼Žó░▓╚½╩┬╝■įĮ░lŅlĘ▒Ż¼ßśī”Ų¾śIā╚┐ž▀MąąČ©Ų┌īÅ▓ķ║═īŻĒŚīÅ▓ķĄ─║¶┬ĢįĮüĒįĮĖ▀ĪŻ

Č■ĪóĘ©ęÄū±čŁ

ļSų°ą┼Žó╝╝ągĄ─░lš╣Ż¼ą┼ŽóęčĮøØB═ĖĄĮ╬ęéā╚š│Ż╔·╗Ņ┼c╣żū„Ą─ĘĮĘĮ├µ├µŻ¼Ė„éĆć°╝ęėąĻPą┼Žó╝╝ągĄ─Ę©┬╔Ę©ęÄę▓į┌Ļæ└m│÷┼_ĪŻą┼ŽóŽĄĮyīÅėŗĄ─ę╗éĆųžę¬┬Ü─▄Š═╩Ū╩ūŽ╚ę¬┤_Č©ą┼ŽóŽĄĮyĘ¹║ŽŽÓĻPĘ©┬╔ĪóĘ©ęÄĄ─ę¬Ū¾Ż¼╩╣ĮM┐ŚĄ─ąą×ķ╩▄ĄĮ¼FėąĘ©┬╔ĪóĘ©ęÄĄ─╝s╩°Ż¼▀@╩ŪĮM┐Ś▒▄├ŌįVįA’LļUĄ─ūŅųžę¬Ą─ĘĮ├µĪŻ└²╚ńŻ¼Ė„ć°Ą─ŃyąąśIČ╝ėąßśī”ŃyąąöĄō■▒ŻūoĄ─┴óĘ©Ż¼╚ń╣¹ė╔ė┌öĄō■éõĘ▌╗ųÅ═│╠ą“▓╗═ĻéõŻ¼Č°įņ│╔Ę■äšųąöÓŻ¼īó├µ┼R▒O╣▄▓┐ķTĄ─ć└ģ¢╠Ä┴PĪŻ

ę╗ą®ć°╝ęė╔ė┌ī”ą┼ŽóŽĄĮy╝░ŽÓĻP╝╝ągĄ─ę└┘ćąį╚šęµį÷╝ėŻ¼š²į┌ų°╩ųĮ©┴óī”ą┼ŽóŽĄĮyīÅėŗ▀Mąą┴óĘ©ĪŻ▀@ą®Ę©┬╔Ą─ų„ę¬ā╚╚▌ėąŻ║ī”īŹ╩®ą┼ŽóŽĄĮyīÅėŗĄ─Ę©┬╔ę¬Ū¾Īóī”ą┼ŽóŽĄĮyīÅėŗĮM┐ŚĄ─ę¬Ū¾Īóą┼ŽóŽĄĮyīÅėŗ▀^│╠ųąŽÓĻPīŹ¾wĄ─ž¤╚╬Ż¼ęį╝░žöäšĪóśIäš╝░ą┼ŽóŽĄĮyīÅėŗ┬Ü─▄ķgĄ─ŽÓ╗źĻPŽĄĄ╚ĪŻ

ą┼ŽóŽĄĮyīÅėŗĤ欫öĮ©ūh╗“š▀“×ūC╣▄└Ēīė╩ŪʱĖ∙ō■ļ[╦Į▒ŻūoĘ©┬╔Ę©ęÄĄ─ę¬Ū¾Ż¼ųŲČ©┴╦ĮM┐Śųą▀mė├Ą─ļ[╦Į▒Żūo▓▀┬įŻ¼üĒ▒ŻūoéĆ╚╦öĄō■Ą─ļ[╦Į╝░┐ńć°ĮńĄ─öĄō■┴„äėĪŻ

ĮM┐ŚĖ„╝ē╣▄└ĒīėČ╝欫ö┴╦ĮŌ┼cĮM┐ŚĄ─śIäš─┐ś╦ĪóśIäšėŗäØŽÓĻPĄ─═Ō▓┐Ę©┬╔Ę©ęÄŻ¼ę▓ę¬┴╦ĮŌ┼cĮM┐ŚĄ─ą┼ŽóĘ■äš▓┐ķTĪóą┼ŽóĘ■äš╣”─▄Īóą┼ŽóĘ■äš╗ŅäėŽÓĻPĄ─Ę©┬╔Ę©ęÄĪŻėąā╔ĘĮ├µĘ©ęÄė╚×ķųžę¬ĪŻę╗╩ŪęÄĘČīÅėŗ╗“ą┼ŽóŽĄĮyīÅėŗ╗ŅäėĄ─Ę©┬╔ęÄätŻ¼Č■╩Ū┼cīÅėŗ╬»═ą╚╦Ą─ą┼ŽóŽĄĮyĪóöĄō■╣▄└Ē╝░žöäšł¾ĖµĄ╚ĘĮ├µŽÓĻPĄ─Ę©┬╔Ę©ęÄĪŻ║¾š▀¤ošō╩Ūā╚▓┐īÅėŗ▀Ć╩Ū═Ō▓┐īÅėŗĘĮ├µČ╝║▄ųžę¬Ż¼ĮM┐Śųą╚╬║╬▀`Ę┤Ę©┬╔Ę©ęÄĄ─╩┬ĒŚČ╝īóī”ĮM┐ŚĄ─śIäš▀\ĀIėąžō├µė░ĒæŻ¼╔§ų┴┐╔─▄ĦüĒ×─ļyĪŻ

2002─ĻŻ¼├└ć°ć°Ģ■░l▒Ē┴╦SOXĘ©░Ė(Sarbanes-OxleyActŻ║2002Ż¼ĪČ╦_░Ó╦╣——ŖW┐╦╦╣Ę©░ĖĪĘ)Ż¼įōĘ©░Ė╔µ╝░┴╦├└ć°ūC╚»╩ął÷ų╬└ĒĄ─Ė„éĆĘĮ├µŻ¼├„┤_┴╦╦∙ėą╔Ž╩ą╣½╦ŠČ╝▒žĒÜĮ©┴óėąą¦Ą─ā╚▓┐┐žųŲ┐“╝▄Ż¼ęį┤_▒Ż╔Ž╩ą╣½╦Šū±╩žūC╚»Ę©┬╔Ż¼ęį╠ßĖ▀╣½╦Šą┼Žó┼¹┬ČĄ─£╩┤_ąį║═┐╔┐┐ąįŻ¼Å─Č°▒Żūo═Č┘Yš▀└¹ęµĄ╚ĪŻSOXĄ─│÷┼_╩╣COSO┐žųŲ┐“╝▄│╔×ķ─┐Ū░ūŅų„┴„Ą─ā╚▓┐┐žųŲś╦£╩ĪŻCOSOųą░³└©┴╦ī”IT┐žųŲĄ─├„┤_ę¬Ū¾Ż¼ISACAę▓╝░Ģr═Ų│÷┴╦ßśī”SOX┼cCOSOŽÓī”ššĄ─COBIT┐žųŲ┐“╝▄Ż¼│╔×ķųĖī¦ą┼ŽóŽĄĮyīÅėŗĤ▀MąąSOXĘ¹║ŽąįīÅėŗĄ─ėą┴”╣żŠ▀ĪŻ┴Ēę╗ĘĮ├µŻ¼Ė∙ō■Ernst&YoungĄ─š{▓ķł¾ĖµŻ¼SOXĘ©░Ė404Śl┐ŅīŻ░ĖīŹ╩®łFĻĀĄ─īŻśIśŗ│╔ųąŻ¼ėą66Żźū¾ėęĄ─│╔åTŠ▀éõą┼ŽóŽĄĮyīÅėŗĮø“×ĪŻ

╚²ĪóīÅėŗā╚╚▌

ą┼ŽóŽĄĮyīÅėŗĄ─ā╚╚▌░³└©ę╗░Ń┐žųŲ┼cæ¬ė├┐žųŲĪŻę╗░Ń┐žųŲŠ═╩Ū║═Š▀¾wĄ─śIäšĻPŽĄ▒╚▌^╚§Ą─┐žųŲŻ¼Š▀¾wĄ─ę╗░Ń┐žųŲā╚╚▌╚ńė├æ¶├▄┤a┐žųŲĪó▓┘ū„ŁhŠ│┐žųŲĪó┬Üž¤ĘųļxĪóūāĖ³┐žųŲĪóķ_░l┐žųŲĪó╬─Ön┐žųŲĪóöĄō■┘|┴┐Īóą┼Žó░▓╚½Ą╚ĪŻæ¬ė├┐žųŲ║═ę╗░Ń┐žųŲūŅ┤¾Ą─ģ^äeį┌ė┌æ¬ė├┐žųŲ╩Ū║═śIäš▀ē▌ŗ├▄ŪąŽÓĻPĄ─Ż¼ę╗░Ń┐žųŲ║═śIäš▀ē▌ŗ¤oĻP╗“ĻPŽĄ▓╗┤¾ĪŻęįŃyąąśI×ķ└²Ż¼╚ń╣¹īÅėŗ─│ą┼┘J╣▄└ĒŽĄĮyŻ¼ą┼ŽóŽĄĮyīÅėŗĤĢ■ųž³cīÅėŗą┼┘JīÅ┼·┴„│╠Īó┐═æ¶įu╝ē¾wŽĄĪó┘J┐Ņ5╝ēĘųŅÉĪó└¹┬╩╣▄└ĒĪó╩š┘M╣▄└ĒĄ╚Ą╚▀@ą®┐žųŲĪŻ└²╚ńą┼┘JīÅ┼·┴„│╠└’Ą─ųž³cį┌ė┌īÅėŗŽĄĮyī”┘JŪ░š{▓ķĪó┘Y┴Ž═Ļš¹ąįĪóą┼ė├Ņ~Č╚╣▄└ĒĪó┘J┐ŅÖÓŽ▐Ęų┼õĄ╚ĘĮ├µėą¤o┐žųŲŻ¼ęį╝░┐žųŲ╩ŪʱŲū„ė├ĪŻ╚ń╣¹┤µį┌ŽĄĮy┐žųŲŻ¼ätšJ×ķ’LļU▌^ąĪŻ¼į┌īŹ┘|ąį£yįćļAČ╬┐╔£pąĪ│ķśėśė▒Š┴┐Ż¼Ę±ätį÷╝ėśė▒Š┴┐ĪŻ

æ¬ė├┐žųŲīÅėŗĄ─īÅėŗ░l¼F▓╗āHāH╩ŪŽĄĮyįOėŗķ_░lĘĮ├µĄ─╚▒Ž▌Ż¼Ė³ųžę¬Ą─░l¼F┼cĘ└ų╣╬Ķ▒ūąą×ķĪŻÅ─īÅėŗĄ─ā╚╚▌üĒ┐┤Ż¼æ¬ė├┐žųŲÖz▓ķ┼cå╬╬╗Ą─╚š│ŻśIäš╠Ä└ĒĻPŽĄĖ³├▄ŪąŻ¼īÅėŗ░l¼Fę▓║═žöäšł¾▒ĒĄ╚ėąĖ³ų▒ĮėĄ─ĻPŽĄŻ¼ą┼ŽóŽĄĮyīÅėŗ╗ŅäėĄ─į÷ųĄąįĖ³╝ė├„’@Ż¼▒╗īÅėŗå╬╬╗╣▄└Ēīėę▓╚▌ęū└ĒĮŌ║═Įė╩▄ą┼ŽóŽĄĮyīÅėŗł¾ĖµĪŻĘ±ät║▄ČÓŲ¾śI╣▄└Ēīėī”ę╗░Ń┐žųŲĄ─Öz▓ķĮY╣¹īóą┼īóę╔Ż¼╦¹éāšJ×ķę╗ų▒Č╝╩Ū▀@śėŻ¼Å─üĒø]ėą│÷▀^å¢Ņ}ĪŻ

╦─ĪóīÅėŗ▀^│╠

ą┼ŽóŽĄĮyīÅėŗ╩Ūę╗éĆ▀^│╠Ż¼į┌┤╦▀^│╠ųą╦č╝»║═įu╣└ūCō■Ż¼ęį║Ž└Ē▒ŻūCīŹ¼Fą┼ŽóŽĄĮy║═ŽÓĻP┘Yį┤│õĘų▒Żūo┘Y«aĪóŠS│ųöĄō■║═ŽĄĮyĄ─═Ļš¹ąįĪó╠ß╣®ŽÓĻP║═┐╔┐┐Ą─ą┼ŽóĪóėąą¦īŹ¼FĮM┐ŚÖCśŗ─┐ś╦Īóėąą¦╩╣ė├┘Yį┤Īóėąą¦ā╚▓┐┐žųŲĄ╚ĪŻ═©ė├Ą─ą┼ŽóŽĄĮyīÅėŗ▀^│╠Ęų×ķ╦─▓ĮŻ║

(ę╗)½@╚ĪŲ¾śIIT┐žųŲ║═’LļUą┼Žó

īÅėŗ─┐Ą─Ż║×ķ┴╦╩╣īÅėŗĤ─▄ē“╩ņŽżīÅėŗ─┐ś╦╦∙╔µ╝░Ą─╚╬䚯¼▓óŪę┴╦ĮŌ▒╗īÅėŗå╬╬╗╩Ū╚ń║╬┤_šJ╦¹éāęčĮøīŹ╩®┴╦ėąą¦Ą─IT┐žųŲŻ¼░³└©ūRäe│÷ęčīŹ╩®Ą─╚╬äš║═ęÄČ©Ą─┐žųŲ│╠ą“ŽÓĻPĄ─╚╦åTĪó▀^│╠║═Ąž³cĪŻ

īÅėŗ│╠ą“Ż║╩ūŽ╚Ż¼ī”▒╗īÅėŗå╬╬╗▀Mąąš{蹯¼▓óīó┐žųŲ─┐ś╦Ž┬Ą─ŽÓĻP╗Ņäėė├╬─ÖnėøõøŽ┬üĒŻ¼ī”╣▄└Ēīė┬Ģ├„ęčīŹ╩®Ą─┐žųŲ┤ļ╩®┼c│╠ą“▀MąąūRäeŻ¼ęį┤_šJŲõ┤µį┌ąįĪŻŲõ┤╬Ż¼┼cŽÓĻPĄ─╣▄└Ēš▀║═åT╣ż▀MąąįLšäŻ¼ęį└ĒĮŌśIäšąĶŪ¾╠ž³c║═ŽÓĻPĄ─’LļUĪóĮM┐ŚĮYśŗĪóĮŪ╔½║═┬ÜäšĪóš■▓▀║═│╠ą“ĪóĘ©┬╔║═Ę©ęÄĪóęčėąĄ─┐žųŲ┤ļ╩®Īó╣▄└Ēł¾Ėµ(ĀŅæBĪóąį─▄ĪóąąäėĒŚ─┐)ĪŻūŅ║¾Ż¼ęįĢ°├µ╬─Önėøõø┼c┐žųŲ▀^│╠ŽÓĻPĄ─IT┘Yį┤Ż¼╠žäe╩Ū─Ūą®╩▄ĄĮ▒╗īÅėŗĄ─IT▀^│╠ė░ĒæĄ─IT┘Yį┤ĪŻ┤_šJ└ĒĮŌ┴╦┤²īÅ║╦Ą─IT▀^│╠Ż¼įōIT▀^│╠Ą─ĻPµIąį─▄ųĖś╦KPIĪóīŹļHĄ─┐žųŲŪķørĄ╚ĪŻ

(Č■)įuār¼Fėą┐žųŲĄ─▀mę╦ąį

īÅėŗ─┐Ą─Ż║įu╣└Ų¾śI«öŪ░ęčėą┐žųŲ┤ļ╩®Ą─ėąą¦ąį║═▀_ĄĮ┐žųŲ─┐Ą─Ą─│╠Č╚Ż¼ų„ę¬╩ŪøQČ©£yįć╩▓├┤Īó╩Ūʱ£yįćĪó╚ń║╬£yįćĪŻ

īÅėŗ│╠ą“Ż║═©▀^ī”▒╚ęč┤_Č©Ą─ś╦£╩║═ąąśIūŅ╝čīŹ█`Ż¼┐žųŲĘĮĘ©Ą─ĻPµI│╔╣”ę¬╦žCSF║═└¹ė├ØB╝░ĢrĄ─┬ÜśI┼ąöÓüĒįuār┤²īÅėŗ▀^│╠æ¬ė├Ą─┐žųŲ┤ļ╩®Ą─▀mę╦ąįŻ║┤µį┌╬─Ön╗»Ą─▀^│╠Īó┤µį┌▀mę╦Ą─▌ö│÷Īó┬Üž¤║═ž¤╚╬╩Ū├„┤_Ą─ėąą¦ĄžĪóį┌▒žę¬ĢrŻ¼┤µį┌čaāö┐žųŲĪŻī”īŹ¼F┐žųŲ─┐ś╦Ą─│╠Č╚ū„│÷ĮYšōĪŻ

═©▀^įu╣└¼FėąĄ─┐žųŲ│╠ą“Ż¼ęį┤_šJ┤╦│╠ą“╩Ūʱ╠ß╣®┴╦ėąą¦Ą─┐žųŲĪŻįu╣└Ģrę¬└¹ė├╣½šJĄ─īÅėŗ£╩ätĪóąąśIś╦£╩║═▒žę¬Ą─īÅėŗ┬ÜśI┼ąöÓĪŻ═¼ĢrŻ¼ę╗éĆėąą¦Ą─┐žųŲĮYśŗ欫öį┌╚╬äšęčĮø▒╗ł╠ąąŻ¼┐žųŲ─┐ś╦ęčĮø▀_ĄĮ╠ß╣®║Ž└Ē▒ŻūCĄ─Ū░╠ߎ┬Ż¼Ę¹║Ž│╔▒Šą¦ęµįŁätŻ¼╣Ø╩Ī╚╦┴”Īóžö┴”┼c╬’┴”ĪŻ

(╚²)Ę¹║Žąį£yįć

īÅėŗ─┐Ą─Ż║ī”ĮM┐ŚĘ¹║ŽęÄČ©Ą─┐žųŲ│╠ą“Ą─│╠Č╚▀MąąĘų╬÷Ż¼░čīŹļHĄ─Ą─┐žųŲ│╠ą“╝░čaāöąį┐žųŲ┤ļ╩®┼cęÄČ©Ą─│╠ą“▀Mąąī”▒╚Ż¼▓ó▀Mąą╬─ÖnÖz▓ķĪóįLšäŽÓĻP╚╦åTŻ¼ęį┼ąöÓ┐žųŲ╩Ūʱ▒╗š²┤_ĄžĪó│ų└mĄžīŹ╩®ĪŻ

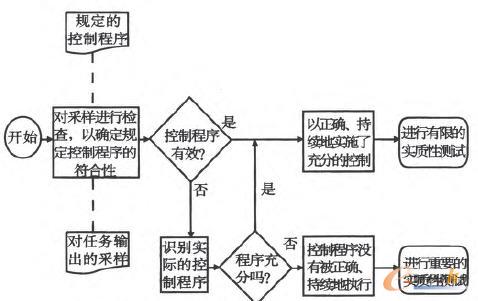

īÅėŗ│╠ą“Ż║╩ūŽ╚Ż¼═©▀^£yįćęÄČ©Ą─┐žųŲ╩Ūʱ░┤ęÄČ©Īóę╗ų┬ĄžĪó│ų└mĄžŲū„ė├ĪŻĄ├ĄĮ╦∙▀x┐žųŲĒŚ─┐║═ļAČ╬Ą─ų▒Įė╗“ķgĮėĄ─ūCō■ĪŻŲõ┤╬Ż¼╩╣ė├ų▒Įė╗“ķgĮėĄ─ūCō■üĒ▒ŻūC┤²īÅ║╦Ą─ĒŚ─┐║═ļAČ╬ę╗ų▒ū±╩žŽÓĻP┐žųŲ│╠ą“Ą─ę¬Ū¾ĪŻūŅ║¾Ż¼ī”▀^│╠╗“ĮY╣¹Ą─│õĘųąį▀MąąėąŽ▐Ą─īÅ║╦ĪŻ×ķ┴╦ūC├„IT▀^│╠╩Ū│õĘųĄ─Ż¼┤_Č©ąĶę¬▀MąąīŹ┘|ąį£yįćĄ─│╠Č╚║═Ųõ╦¹ąĶę¬▀MąąĄ─╣żū„ĪŻę╗░Ńų╗ī”▒╗ūC├„ėąą¦Ą─┐žųŲ│╠ą“Ę¹║Žąį£yįćĪŻĘ¹║Žąį£yįćĄ─┴„│╠łD╚ńłD1╦∙╩ŠĪŻ

łD1 ą┼ŽóŽĄĮyīÅėŗ▀^│╠ųąĄ─Ę¹║Žąį£yįć┴„│╠łD

(╦─)▀MąąīŹ┘|ąį£yįć

īÅėŗ─┐Ą─Ż║▀Mąą▒žę¬Ą─öĄō■£yįćŻ¼Š═ĮoČ©Ą─śIäš─┐ś╦╩Ūʱ▀_ĄĮŻ¼×ķ╣▄└Ēīė╠ß╣®ūŅĮKĄ─▒ŻūCĪŻūC├„ą┼ŽóŽĄĮyīÅėŗĤĄ─īÅėŗ┼ąöÓĪŻ

īÅėŗ┴„│╠Ż║═©▀^Ęų╬÷╝╝ąg║═Ż»╗“┐╔┐┐Ą─ą┼ŽóüĒį┤Ż¼ūC├„┐žųŲ─┐ś╦Ą─’LļU▓╗┤µį┌ĪŻ╗“š▀ūCīŹ┐žųŲ─┐ś╦ø]ėą▒╗īŹ¼FĢr╦∙ĦüĒĄ─’LļUĪŻą┼ŽóŽĄĮyīÅėŗĤę¬äōįņąįĄžīżšę║═╠ß│÷═©│Ż▒╗šJ×ķ╩Ū├¶ĖąĄ─ÖC├▄ą┼ŽóŻ¼Ģ°├µėøõøŽ┬┐žųŲ╚§³c╝░Ųõę²ŲĄ─═■├{║═┬®Č┤Ż╗ūRäe▓óėøõøīŹļHĄ─ė░Ēæ║═Øōį┌Ą─ė░ĒæŻ¼└²╚ń└¹ė├ę“╣¹Ęų╬÷Ę©Ż¼╠ß╣®▒╚▌^ą┼ŽóĄ╚ĪŻ└²╚ńŻ¼═©▀^╗∙£╩▒╚▌^Ą─ĘĮĘ©Ż¼Įo▒╗īÅėŗå╬╬╗╣▄└Ēīė╠ß│÷┐žųŲ╚§³c║═Ė─▀MĮ©ūhĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.vmgcyvh.cn/

▒Š╬─ś╦Ņ}Ż║£\ūhą┼ŽóŽĄĮyīÅėŗĄ─╠ž³c

▒Š╬─ŠWųĘŻ║http://www.vmgcyvh.cn/html/support/11121810020.html